プロミスの審査を公式よりわかりやすく解説!審査時間が長いとやばい?

プロミスといえば、消費者金融の中でもよく知られた大手カードローン会社です。テレビcmでも目にするため、お金を借りるなら名の知れた安心感のある消費者金融カードローンを利用してみたいと思っている人も多いのではないでしょうか?

しかし、いざ申し込もうとなると、「審査を通過できるだろうか」「どんな審査があるんだろうか」と不安になりますよね。口コミでは「プロミスはやばい」「プロミスは怖い」などと言われていて…プロミスって実際どうなの!?と気になっている方、5分だけこの記事を読んでいってください。

- プロミスの審査の難易度はどのくらい?

- 審査はどのように、どのくらいの時間で行われるの?

- みんなどのくらいお金を借りられてるの?

- プロミスの審査に落ちた人の、通らない理由って?

- プロミスの返済はどんな方法があるの?

など、消費者金融でお金を借りたことがないとわからないことも多いものです。

そこで今回は、プロミスではどのように審査が行われるのか、その流れや準備に必要な書類、審査時間など、初めての方でも安心して申し込めるようプロミスの審査について詳しくまとめました。

プロミスでお金を借りたいと思っている方は、申し込む前にぜひこの記事を読み込んで、流れを理解してから申し込んでください。

プロミスが「やばい!」と言われている理由が、よくわかるかと思います!

- プロミスやばい!の真実、マイナスな口コミは少なめな印象

- プロミスが向いているのは低金利・即日融資・無利息期間を希望の人

- 審査通過率は消費者金融カードローンの中で高め

- 審査時間は最短3分、最短3分融資も可能。確実に即日融資を受けるなら平日の20時までがおすすめ

プロミス

に今すぐ申し込む

プロミスが本当にやばいかどうか。利用者の口コミで難易度や使いやすさを検証

それでは、実際に消費者金融のプロミスを利用した方たちの口コミ・評判を見てみましょう。やばいと言われているその理由とは?

審査のスピードは3分程度。長くても1時間ほど

審査が最短3分というのは本当なのでしょうか?

申し込む曜日や時間帯にもよりますが、スムーズに進めば本当に30分程度で審査通過の連絡が来るようです。

その後の手続きも含めて、最短1時間程度で借入ができる場合もあります。

審査さえスムーズに進んでしまえば、即日融資を受けるまでの難易度は低いと言えるでしょう。多彩な審査方法を自分に合わせて選べるのも、審査スピードの速さに繋がっているようです。

審査時間については、いい意味でのやばい、という驚きの声が多かったようです。

審査はスムーズに進行。初心者にも手厚いフォロー

ネットからの手続きですと、初めての借入の人はわからないことも多いと思います。そんなときはオペレーターに質問しながら手続きを進めるとスムーズに進められます。

プロミスは店頭窓口でも自動契約機でも同じように手続きを進められるので、どの方法を選択しても審査の時間はあまり変わらないでしょう。

さらにプロミスは、「アプリローン」というスマホ1台で審査の申し込みができるアプリを導入しているので、24時間いつでも始められるのも嬉しいところですね。

審査の難易度は雇用形態より収入の安定性・信用情報を重視

消費者金融プロミスの審査の難易度は実際にどのくらいでしょうか。審査に関する口コミをいくつか見てみましょう。

パート・アルバイトでも審査は可能と公式サイトでも言っていますので、雇用形態はあまり問題ではなさそうです。

実際にアルバイトや学生でも問題なく借りられた、という利用者もいます。希望借入額にもよりますが、職種で審査の難易度が高くなるという心配は必要ないようですね。

それよりも収入の安定性や信用情報の方が重視される傾向にありますので、収入が低いからという心配はいらないでしょう。

ただし、自分の収入に適さない希望限度額で申し込んだ場合は、審査にも多少影響を及ぼします。収入が低いのに高額の借入を希望すると、審査が慎重になって長引いたり、審査落ちのリスクが高まるため要注意。

在籍確認では電話が必要な場合も柔軟に対応してもらえる

プロミスは審査時に原則として在籍確認は電話で行っていませんが、口コミの中には「電話がかかってきた」というものもありました。

このように、必要に応じて職場に電話が来ることもあります。ただし、電話が必要な場合も比較的柔軟に対応してくれるため、書類提出で在籍確認も可能です。不安なことがあれば、事前にコールセンターに相談してみてください。

会社の規定や職場の環境が原因で電話での在籍確認に対応できないからといって、審査に通らず借入できないということにはなりませんので、安心してください。ただし事前に説明しないと在籍確認が進行してしまいますから、電話に対応できない事情があれば申込時に必ず相談しておきましょう。

プロミスは無利息期間やWEB完結のおかげで利用しやすい

ご覧のとおり、プロミスで借りると「やばい」というのは悪い意味ではなく、いい意味での「やばい」なので、安心してお金を借りることができると言えるでしょう。

違法な厳しい取り立てや金利が発生することなく、安全に借りることができるので、プロミスで借りると取り立てなどがやばいと審査が不安の方もご安心ください。

また、各種ローンの審査状況に影響を与える信用情報も大手消費者金融のプロミスと契約しただけでは傷は付かないので安心してください。

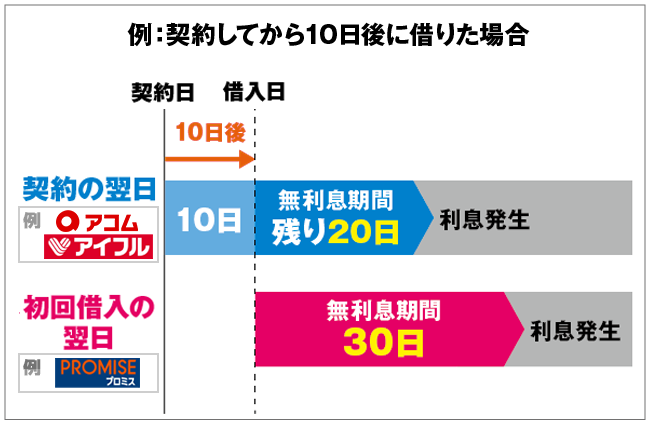

口コミでも多く見られたように、消費者金融プロミスの最大のメリットは「借入の翌日」からスタートする30日間の無利息期間です。口コミにもあるように、少額の借入をした場合はこの無利息の30日間中に返済を完了させることができるでしょう。

無利息期間が「借入の翌日」からスタートということは、万が一のときのために契約だけを先にしておいて、そのまま利用しない期間があっても無利息期間はそのまま、初めて借入をした翌日からたっぷり30日間、利息0円の期間が受けられるということです。

アイフルやアコムなどは契約をした翌日からのスタートなので、こういった使い方はできないのです。契約してから焦って借入しなくていい点は、嬉しいですよね。

金利を抑えたい人、返済額をなるべく少なくしたい人は、この機関を上手に利用すると良いでしょう。

アルバイトや副業と騙ってお金をだまし取られてしまう詐欺があるようなので、お金がなく厳しいと追い詰められている場合は、落ち着いて消費者金融プロミスの審査を受けるようにしてください。

プロミスは最低1000円からの借入で利用することもできます。必要なときに必要な分だけのお金を借入できるため、気軽に使いやすいですよ。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

プロミスの申込条件や金利を一覧でチェック!即日融資・無利息期間を希望の人におすすめ

消費者金融のプロミスは、このような人に向いています。

- 即日融資をして欲しい人

- WEB完結で済ませたい人

- パートやアルバイトだけれど定期的な収入がある人

- なるべく金利を抑えたい人

- 無利息期間を有効に使いたい人

- 在籍確認の電話連絡が不安な人

プロミスは審査も早くWEB完結にできるのでカードの郵送もありません。プロミスはカードレス契約ですが、カードの発行もできるので審査の流れを進める時、必要に応じて発行してください。

プロミスは原則在籍確認の電話連絡なしですので、職場への電話が不安な人におすすめです。

審査はもちろん厳正に行われますが、申し込み条件をクリアしていれば会社員でなくとも審査を通過する可能性は十分にあります。

アルバイトやパート以外にも派遣社員や契約社員、その他仕事をしていて安定した収入があり、申込条件を満たしていれば学生や祝の方でもプロミスの審査基準を満たしていれば融資を受けられます。

プロミスは借りるとやばいということはなく安全に使え、必要に応じて手軽に借入できる点がメリットですが、不必要な借入をすると発生する利息も高くなり返済が大変なので、必要最低限のみ借入することをおすすめします。

1000円単位で、必要な分しか借入したくないという人にもプロミスは向いていますよ。自由に細かく借入額を決められますから、返済計画も立てやすいでしょう。

「今すぐ必要な分だけを借入したい」という人であれば、限度額を低めに設定するのがおすすめ。プロミスは少額融資にも向いていますから、少しだけ借りたいという場合にも便利です。

プロミスの申込条件や金利、融資の特徴

プロミスの申込条件や金利などをわかりやすく一覧表でまとめましたのでチェックしておいてください。

【プロミスのフリーキャッシング】

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上69歳以下 |

| 借入可能額 | 上限500万円 |

| 実質年率 | 4.5%?17.8%(新規契約の利率) |

| 使途 | 生計費に限る。ただし個人事業主は事業費として使用可能 |

| 遅延損害金 | 20.0% |

| 担保・保証人 | 不要 |

| その他特徴 | ・審査は最短3分 ・最短即日融資可能 ・借入から30日間無利息 ・原則在籍確認の電話連絡なし |

審査申込の下限年齢の低さや、在籍確認の方法など、条件としてはそんなに難易度が高くはありません。アルバイトやパートの人でも、自分で収入さえ得ていれば多くの人が審査を受けられるでしょう。

借入時には、1000円単位からの融資を受けられます。銀行振り込みなら24時間いつでも1000円単位での融資を申し込むことができます。

ATMであれば、セブン銀行・ローソン銀行・三井住友銀行などのATMでも1000円単位で借入できます。ただし提携ATMによっては1万円単位での借入しかできないこともあるため注意してください。

また、プロミスカードやスマホATMを使って借入する場合、1日の利用限度額は出金50万円までと決められています。これを超えるまとまった額を借入したい場合は、プロミスATMや銀行振り込みで限度額なしの取引をしましょう。

プロミスの審査が甘いor厳しいと言われる理由。審査の流れや時間と一緒に解説

プロミスでお金を借りるためには審査を通過しなくてはなりませんが、お金を借りるための審査はどのように行われるのか、自分は通ることができるのだろうか?と不安があると思います。

プロミスの申し込み対象年齢は18歳以上74歳以下となっているため、20歳未満の方も安定した収入があれば審査を受けることができ、審査結果次第では借入できます。ただし、高校生は対象外なので、申し込みをしたとしてもプロミスの審査通過は厳しいどころか借りることは不可能でしょう。

また、年金を受給している方は、収入が年金だけだと申込できないので、年金受給者で生活が厳しい場合はアルバイトなどで収入を得てからプロミスの審査を受ける必要があります。

まずはプロミスの審査のキホンと、流れなどから説明していきましょう。

プロミスの審査通過率は消費者金融系の中でも高め

カードローンの審査通過率がどのくらいか、ご存知でしょうか?

銀行カードローンよりも消費者金融カードローンの方が高めの傾向にあるといわれていますが、プロミスが公表している2020年3月期の新規契約率は44.8%です。

この審査通過率は消費者金融の中でも高めですので、プロミスは新規の契約に積極的な姿勢が伺えます。

ちなみに大手消費者金融系のカードローンだと、審査通過率は30~45%程度が目安とされています。銀行系のカードローンだと、審査通過率は10~20%程度が平均的です。

プロミスは消費者金融系の中では難易度がそこまで高くないとされており、各消費者金融では審査通過率が定期的に公開されています。

プロミスは18歳以上から審査申し込みができるなど、多くの人が気軽に申し込みやすい環境が整っています。WEB完結で借入をするまでの難易度も低く、事前にシミュレーションで借入できるかどうかを確認できるのも、プロミスの審査通過率の高さに繋がっているようです。

ただし、審査通過率の数字が直接的に審査の難易度につながるわけではありません。

プロミスの融資スピードは早いが厳重な審査があり、決して甘くはない

審査の通過率が高めと聞くと、「消費者金融は審査が甘いのではないか」と期待する人がいますが、それは違います。

消費者金融は営利企業ですし、お金を貸してその利子で利益を上げるのですから、誰にでも貸してくれるわけではありません。

申し込み条件をクリアしなければならないですし、そもそもお金を借りるための審査はどこも厳しいと思ってください。

消費者金融のプロミスも、審査は早いですが甘いわけではありません。

また、プロミスなど、消費者金融の審査難易度が甘い訳ではないと知った方は、審査なしの消費者金融がないのかとお考えの方もいるのでは?残念ですが、審査がない消費者金融はないため、プロミスなどで借りる場合は必ず審査に通る必要があります。

審査の基準については、後ほど詳しく説明します。

事前審査が最短15秒、本審査が最短3分

プロミスの審査時間は事前審査が最短で15秒、本審査が最短で3分です。口コミを見ると、長くても数時間で連絡が来ているようです。審査スピードについての良い評判をよく目にしますね。

これはプロミス公式も力を入れている強みのひとつなので、さすがという感じです。

申し込んでから3分以内に結果の連絡が来ないと審査に落ちたのではないかと不安になってしまう人がいますが、「最短」ですので、必ずしも3分とは限りません。

申し込み内容に不備があって確認が必要だったり、在籍確認に時間がかかったり、3分以上かかる要因はいろいろとあります。

よほど遅い時間帯に申し込んだのでなければ、その日のうちに審査結果の連絡が来るでしょう。

審査の結果がわかれば契約手続き自体はそれほど時間がかかりませんので、申し込んだ当日に融資を受けられる可能性もあります。

どのくらい審査に時間がかかるかという点については、実際に審査を受けてみないとわからないので、プロミスに申込をする場合は時間に余裕を持って申込することをおすすめします。

審査を受ける前に資料や在籍確認の準備などをしっかり行っているのであれば、即日融資の難易度もそれほど高くはないでしょう。

プロミス以外から借入がある場合や、ローン利用者は延滞がある場合は審査に時間がかかることもあるため、ローンの利用者は審査時間にご注意ください。

プロミスの審査時間は9時~21時まで

申し込み自体はインターネットから24時間できますが、審査時間は決まっています。機械的な審査にプラスして、人が行う部分もありますから、営業時間内でしか対応していません。

申込可能時間と審査時間を混同しないことです。審査時間は9時から21時です。「休日は何時まで審査をしているのか?」「そもそも審査をしているのか?」という点については、プロミスは休日も同時間に審査を行っています。

なお、申し込みの受付時間は以下の通りです。

| 申し込み方法 | 対応時間 |

|---|---|

| インターネット | 24時間 |

| プロミスコール(電話) | 9時~21時 |

| 自動契約機 | 9時~21時 |

| お客様サービスプラザ(店頭窓口) | 10時~18時 (平日のみ) |

自動契約機については土日や祝日も上記の時間帯に申込できるので、土日や祝日でも自動契約機からプロミスの審査を受けることができます。

口コミを見ても、30分で連絡が来たという人と、2時間くらいかかったという人などまちまちです。

もし、どうしてもその日中に融資して欲しい場合には、平日のなるべく早い時間帯に申し込むことをおすすめします。

また、申し込んだときにプロミスコールに電話をかけて、急いで欲しい旨を伝えると審査を急いでくれる可能性もあります。まずは相談です。

どれくらいの時間で振込されるかというと、インターネット振込を利用するとプロミスの審査に通ったあとに最短10秒で振込してもらうことができます。

即日融資を受けたい場合は審査時間を考慮して、だいたい18時までに申し込みをしておくとプロミスで即日融資を受けられる可能性があります。

対応時間ぎりぎりや夜中に申し込みをするとプロミスの審査が実施されず、プロミスから即日に審査結果がこないので必ず対応時間内に余裕を持って申込をしてください。

スマホをお持ちなら「アプリローン」を使えばいつでもプロミスの審査に申し込みができ、郵送物なしで契約してカードレスで24時間いつでも借入できるので非常に便利です。

プロミスは郵送で審査に申し込みもできますが、郵送が必要になるため、契約までに時間がかかるので、即日融資を希望しているなら郵送申し込みは避けましょう。

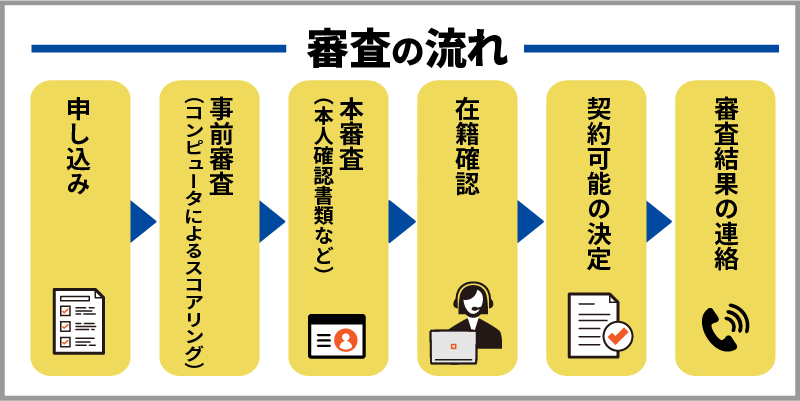

申込から審査・在籍確認・審査結果までの流れ

申込から融資までは、大まかにこのような流れになっています。

- 申し込み

- 事前審査(コンピューターによるスコアリング)

- 本審査(本人確認書類など)

- 在籍確認

- 契約可能額の決定

- 審査結果の連絡

まず、入力された項目について点数化したものをスコアリングと言いますが、この時点で問題がなければ、次は人の目での審査が入ります。

「本人確認書類を送ってください」などの連絡が来たら、本審査までいっていると思っていいでしょう。在籍確認まで進んでいればプロミスの審査はほぼ終わった可能性が高いです。ただし、書類提出に不備があるとプロミスの審査状況に影響することもあるので、書類の不備に気をつけてください。

プロミスに借入の申込みをすると、手続きのための電話が計3回かかってきます。

- 申込者本人かどうかの電話(職場/自宅/携帯電話から指定)

- 在籍確認の電話(職場)

- 結果通知の電話(1.と同じ番号)

まず最初に、借入の申込みをしているのが本人かどうかの確認の電話があります。(1回目の電話)

この時は任意で電話番号を伝えることになるので、職場か自宅、携帯電話から選ぶことができます。この時に電話に出ることができないと、次の申込み者へ順番が回されるため、短くて30分ほど時間をロスしてしまうことも。

在籍確認の審査以外で自宅の固定電話にプロミスから電話連絡が来る場合、ばれるリスクも上がるのでばれたくない場合は注意してください。

また、本人確認の電話に出られないと審査に落ちてしまいプロミスで借りられなくなる恐れもあるため、必ず電話に出られる番号を伝えることをおすすめします。

次に電話がかかってくるのは、在籍確認として会社に連絡がくるときです。(2回目の電話)

プロミスを含むカードローンの借入では、在籍確認が行われます。

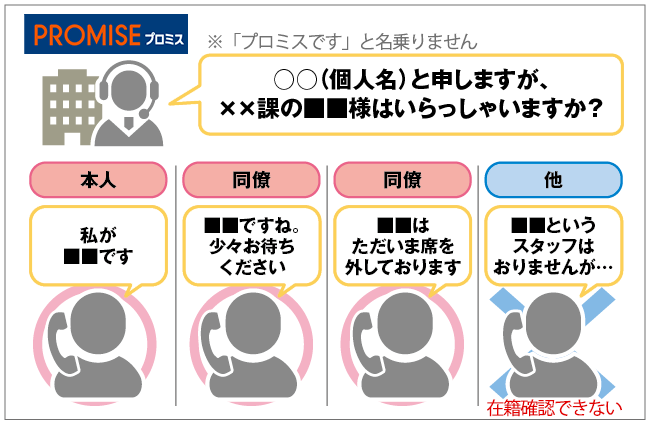

プロミスの在籍確認は、原則として勤務先への電話ではないため、審査の流れで会社に電話かかってくることはありません。ただし、必ず電話が来ないわけではなく、審査結果によってはプロミスから在籍確認の電話が会社に来ることもあります。

プロミスの審査で会社への電話連絡の在籍確認が必要な場合でも、プライバシーに配慮して電話連絡をしてくれるため、会社の人にバレる可能性は低いです。

電話がかかってきたときに自分が直接出るか、もしくは電話に出た人が「○○は席をはずしております」などと対応してもらうと、「申告された勤務先に間違いない」ということになり、在籍確認クリアとなります。

審査が全て終了したら、最初と同じ番号に結果通知の電話がかかります。(3回目の電話)最後の電話に出られない場合はメールが届くことになります。ここでしっかりと内容確認しましょう。

プロミスの審査の流れを進めていてなかなか審査結果メールや電話連絡が来ない場合は「プロミスコール」に連絡してみてください。

ちなみに、銀行カードローンでは在籍確認のための会社への電話連絡が必須になっているものが多いです。その点、消費者金融のプロミスではこれがないため、電話が不安な人にとってはメリットですね。

審査状況はフリーコールで確認することが可能

審査中、webやアプリなどで審査状況をリアルタイムで見られるようなシステムはプロミスでは実装されていません。

申込時に指定したメールや電話に審査結果の連絡があるまで、審査状況は確認できないのです。

プロミスの審査状況がなかなか来なく、どうしても気になる場合はフリーコールで連絡をすることができます。

- 0120-24-0365…一般向けの問い合わせ番号。時間帯によっては自動音声が流れる

- 0120-86-2634…女性が対応してくれる問い合わせ番号。時間帯によっては自動音声が流れる

- 0120-51-0508…障害がある人用の問い合わせ番号。利用できるのは平日の9時から18時まで

目的別でフリーコールの番号が異なるので、別の番号にかけないよう注意しましょう。一般向けと女性用の問い合わせも平日の9時から18時までの受付なので、プロミスの審査状況を確認したい場合はこの時間内に問い合わせてください。

ちなみにフリーダイヤルというのはNTTの商標登録ですが、プロミスではKDDIの回線を利用しています。ですからフリーコールと呼ばれているのです。

プロミスからは、借入をさらに増やさないですか?など増枠の電話がかかってくることがあります。その他にも長期的に借入がなかったり、お得なキャンペーンの案内をする内容の電話がきたりします。

さらに、返済が滞っている場合にも状況確認のための電話がかかってきます。この電話を無視している場合、自宅や勤務先にまで電話連絡が来ることになるので、必ず電話には出ましょう。

もしも返済するのが難しくなっているならば、それを正直に話して相談してみてください。

返済が滞っている際の電話は避けることができませんが、いきなりキャンペーンなどの電話がかかってくるのが嫌だという場合には、「このような電話はかけてきてほしくない」という旨を伝えましょう。そうすればもうセールス関係の電話がかかってくることはありません。

審査結果や融資可能額は電話やメールで連絡される

審査の結果が出たら、電話またはメールにて連絡が来ます。これは、申込時に希望することでどちらでも指定ができます。

メールの場合は、インターネット上で融資可能額などを確認できます。

また、審査結果の通知をメールで希望した場合、迷惑メールとなったり受信設定の仕方によっては届かなかったりすることもあるので、プロミスからのメールが遅い場合は迷惑メールなどを確認してみてください。

メールでプロミスの審査結果を受け取る場合、アドレスが間違えていると通知が来ないこともあるので、なかなか来ない場合はプロミスコールに電話してみましょう。

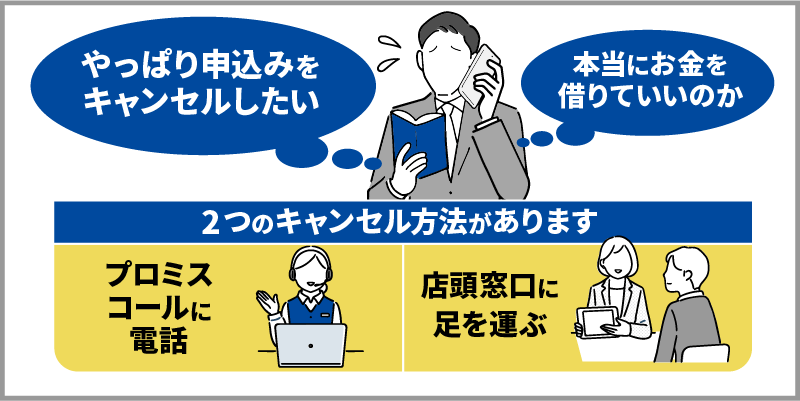

申し込んだ後のキャンセルは電話か店頭窓口で可能

申し込んでみたものの、やっぱりやめたい!と思うこともあると思います。

お金を借りるということはとても重大な決断ですから悩むのは当然です。

「本当にお金を借りていいのか」「他の会社の方がいいんじゃないか」「もしかしたら借りなくてもなんとかいけるかも」など、色々考えるかもしれません。

お金を借りることを今はやめておこうと思ったとき、契約する前ならキャンセルできます。

プロミスコールに電話をして「申し込みをキャンセルしたい」と伝えるだけでOKです。特に面倒な手続きは必要ありません。

ただし、キャンセルを申込む際にネットから申し込みをすることはできないので気をつけてください。

プロミスコールによる電話か、店頭窓口に足を運ぶという2つの方法になります。

もしもまだ自動契約機で審査の申し込みをしている途中ならば、同じ部屋に設置されている電話からキャンセルしたい旨を伝えれば大丈夫です。

審査が終わった後でも、キャンセルできます。審査を通ったというだけで契約はしていないのでキャンセルできます。

たとえば審査を通過すると融資可能額などがわかるので、それを聞いてからキャンセルするというのもありです。

ただし、審査が終わってしまうとプロミスに申し込みをしたという履歴は残るので、その点だけ注意してください。

プロミスの審査は早いので、あっという間に信用情報機関へ照会が入ります。

もし契約をしてしまった後でも、もちろん解約できます。ただし、プロミスへの再申し込みや他のローンに申し込みをした時に審査で不利になることもあるためキャンセルをする時は注意してください。借入がないことが条件なのは当然ですが、解約したいと申し出れば必要な手続きをしてくれるでしょう。

ただし、プロミスなど消費者金融カードローンは契約後に借入しなくても特に問題はありません。そのため、契約しておけばメンテナンス時間以外いつでも借入ができて便利ですし、せっかく審査に通ったのでそのまま契約しておくのも良いでしょう。

今すぐ借入しないけどプロミスの審査を受けて契約しておくといった場合、使い過ぎるといざという時に借入することが厳しくなってしまうこともあるため、使いすぎには注意してください。

審査時間を短縮するにはWEB申込や平日・午前中の申込がおすすめ

プロミスで即日融資を希望する場合は審査時間を短縮する方法で申し込みすることをおすすめします。

まず、プロミスへの申し込み方法はWEBを利用すれば審査時間を短縮できるのでWEBからの申し込みがおすすめです。

申し込みをする時に申し込み者の正確な情報を申告しないとプロミスの審査に長時間がかかってしまうこともあるので、入力ミスや嘘をつかないようにしましょう。

プロミスのカードを発行する場合はWEB完結で審査に申し込みをして、自動契約機を利用すれば最短時間でカードを受け取ることもできます。

プロミスの審査時間を短縮するには、申し込みをするタイミングも重要になってきます。

遅い時間に申し込みをしてしまうとプロミスからの審査結果の通知が翌日以降になってしまうこともあるため、できるだけ早い時間に申し込みをしましょう。

また、土日は申込する人が多い傾向にあるので、プロミスの審査に時間がかかってしまうことがあります。

最後にプロミスに申し込みをする時の希望限度額です。希望限度額によっては審査時間を短縮できる可能性があります。

プロミスでは希望額が50万円以上の時や他社の借入と合わせて100万円以上の時は収入証明書が必要です。収入証明書が必要になると、書類の確認で審査時間が長くなってしまうことがあります。

そのため、絶対に50万円以上必要といった場合以外ならば、収入証明書が必要にならない希望限度額にしてプロミスの審査時間を短縮すると良いでしょう。

限度額は高額になると審査に通りにくくなるので、プロミスの審査を始めて受ける方は限度額を高く希望し過ぎて審査に落ちたということがないように、低めに抑えて希望してみてください。

もともと1000円単位での少額の借入を希望している人なら、限度額を減らせば即日融資が期待できます。ちなみに年収がどんなに高くても、限度額が高ければその分だけ審査が長引く可能性は高まります。

プロミスの審査時間を短縮する場合、WEB完結を利用してできるだけ早い時間に申し込みをし、借入希望額はできるだけ少なくすることで審査時間を短縮できるでしょう。

プロミスの審査では本人確認書類の提出が必須なので、審査時間を短縮するなら事前に用意しておくことをおすすめします。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

プロミスの審査基準として家族構成、職業、年収などが重視される理由

審査ではどのような点をチェックされるのか、一番気になる部分を解説します。

審査基準の詳細は公表されていないため、たとえば「年収がいくら以上」などの具体的な基準は残念ながらわかりません。

ただし、借入シミュレーションやこれまで審査に通ったという人たちのデータから、ある程度重要なポイントを絞ることができます。

入力した情報で機械的な審査「スコアリング」が行われる

借り入れの申し込みでは、このような項目を入力します。

- 氏名

- 生年月日

- 性別

- 国籍

- 家族構成(既婚・未婚)

- 子供の有無

- 電話番号

- 自宅電話の有無

- 運転免許証の有無

- 住所

- 住居の種類(持ち家か賃貸か)

- 雇用形態

- 勤務先名、住所、電話番号

- 社員数

- 最終学歴

- 入社年月日

- 税込年収

- 健康保険証の種類

- 業種、職種

- 希望の契約方法(WEB、来店)

- 他社の借入件数、借入金額

- 希望の借入額

- 利用目的

- 審査結果の連絡方法(メール、勤務先電話)

これらの項目は、機械的に審査する部分(スコアリング)ですので、入力間違いがないように、送信する前に(または書類を提出する前に)しっかりと確認してください。

項目の中でも「職業」「勤務年数」「年収」「住居」は審査で確認されやすい項目と言われているため、これらの項目に不安がある場合はプロミスなどの審査に通らない理由になり得ます。

毎月決まった収入を得ていて、勤続時間が長いほどプロミスなどで「安定した収入」と判断されやすく、審査で有利になりやすくなります。

また、プロミスの借入限度額もこれらの項目を元に審査され、借入限度額は個人によって差があります。プロミスの初回限度額は50万円以下の場合が多いと言われますが、限度額は審査状況によって変わるため、審査を受けてみないと限度額がどれくらいになるのかわかりません。

意外と多いのは、漢字の変換間違いです。自分の名前や住所などを間違えるはずがないと思われがちですが、うっかり漢字を間違えていることに気づかないことがあります。

本人確認書類と照合した時に「入力内容と合わない」となり、審査に時間がかかる場合がありますので気をつけてください。

プロミスは18歳から74歳までの人が対象

審査基準の一つである対象年齢は、18歳から74歳までの方で、本人に安定した収入のある方、これがプロミスの申込条件です。

つまりプロミスは「70歳の誕生日前日」までは申込めることになります。70歳前まで申込めるのですから、プロミスは高齢者には優しいと言えそうですね。

実際他と比べても、プロミスの年齢上限はかなり高い方です。

| カードローン | 申込み年齢の上限 |

|---|---|

| プロミス | 69歳以下 |

| バンクイック | 65歳未満 |

| りそなプレミアム | 満66歳未満 |

家族構成では年齢・子どもの有無などを判断される

家族構成は、既婚か独身かを選ぶようになっていますが、これだけで判断するというよりは、年齢や子供の有無、持ち家の有無などと合わせて総合的に判断される部分です。

例えば子育て世帯の場合、養育費や学費などで出費が多くなることが予測されます。配偶者がいる場合、配偶者が働いているかどうかを加味して世帯年収が推し量られます。

審査で家族構成について質問されるのは、所属する世帯の影響を踏まえて返済能力を判断するためなのです。子どもがいることや一人暮らしであることが直接的に審査の難易度に影響するわけではありませんが、少なからず返済能力に影響を与えていると考えて良いでしょう。

持ち家の有無でローンの残債や居住形態について判断される

家が賃貸なのか持ち家なのか、ローンはいくらくらい残っているのかという点も重要です。

一般的にローンを組めるということは返済能力があるということですが、ローンの残額によってはカードローンの返済が難しいのでは?と判断される場合もあります。

特に収入に対して家賃が高すぎるなどといった場合はプロミスの審査に影響を与え、審査が厳しいことも考えられます。

また、住宅ローンをすでに完済している場合は支払い能力があると審査で判断されやすいため、プロミスなどの審査を有利に進められるでしょう。

賃貸の場合は、

- 借家

- 社宅・寮・宿舎

- 公営住宅

など、住居の形態についても聞かれます。

職業・勤め先や勤続年数は返済能力を判断する重要な項目

職業は返済能力を図るために重要な項目です。

公務員、正社員として働いている人は、生活が安定していると評価されやすいです。勤務先の規模が大きい、いわゆる大企業で働いている人は収入も高いので、点数が高くなる傾向にあるでしょう。

ただし、派遣社員やパート、アルバイトといった非正規雇用の人が不利かというと、決してそんなことはありません。

ここで重要になるのは、「安定して収入を得ていること」です。

実際、プロミスの公式サイトにも、「主婦や学生でもパート・アルバイトなど安定した収入のある方」は、審査をして利用できますよと書いてあります。

要するに、仕事に関わらず安定した収入が続けて受け取れていればいいわけです。

1ヶ月ごとに継続的に収入があるということが分かれば、プロミスの審査に通るのは厳しくないとも言えるでしょう。

ただし、アルバイトやフリーター、派遣社員などの方でも長い勤務年数実績があり安定した収入があればプロミスの審査に通過する見込みはありますが、正社員に比べると限度額が低くなりがちなので、高額の借入が必要などといったときには注意が必要です。

個人事業主や自営業などの働き方をしている人も、収入の安定性をアピールできないと審査難易度が高くなることもあり得ます。月々の収入の差が大きい人や、仕事量が安定しない個人事業主の人などは、審査に通っても借入額は低めに設定されるかもしれません。

信用情報の照会で過去の滞納や他社借入について明らかにされる

申し込みをすると、プロミスでは信用情報機関に照会を入れます。

信用情報機関とは、お金に関する情報が記録されている機関のことです。

また、信用情報にお金に関する情報が記録されると聞くと、「プロミスなどで借りるとやばい」など不安に感じる方もいますが、きちんと返済ができていれば特に問題はないためご安心ください。

- 他社からの借入件数

- 他社からの借入金額

- 滞納の有無

- 債務整理などの記録

など、借入に関する記録が見れるので、これらの情報をもとに審査をします。

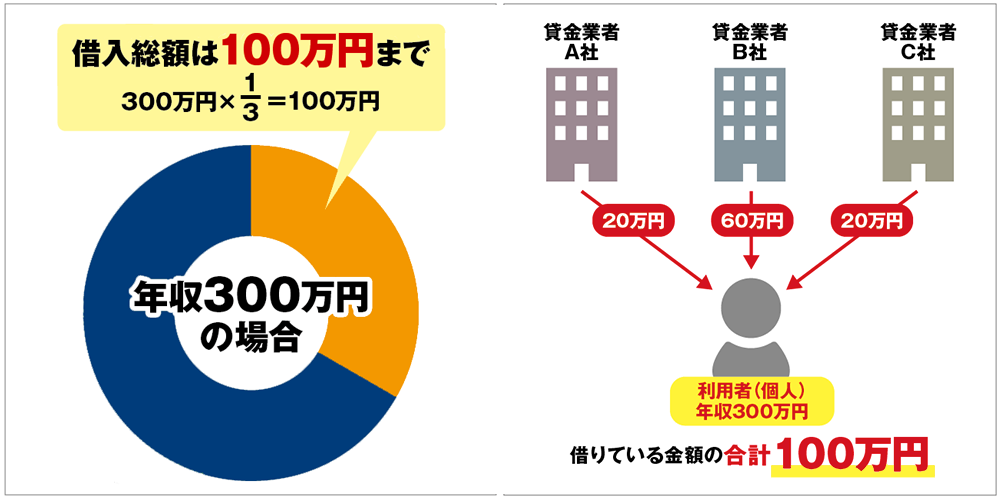

なぜこれらの情報が必要なのか、それはプロミスが総量規制の対象となっているからです。

総量規制とは、借入できるのは年収の3分の1までという決まりのことです。

この3分の1というのは1社ではなく借り入れの総額が対象となります。

借入総額が申込者の年収の3分の1を超える場合はプロミスの審査を通過するのは厳しいです。ですからいくらまで融資するか、その金額を決めるために他社の借入状況を知る必要があるのです。

他社からの借入が多いと返済能力に疑問を持たれ、プロミスの審査に通らない理由となることがあります。

なお、この時見る借入状況は、消費者金融など貸金業法の対象となっている借入のみで、住宅ローンなど銀行のローンは対象となりません。

また、クレジットカードの支払いなどを何度も滞納しているような人は、返済能力なしと判断されることとなり、審査を通過するのが難しくなります。

今はお金を借りていないからと安心していると、過去の記録に足を引っ張られるかもしれません。

逆に、過去に借入があったとしても問題なく返済できている人や、クレジットカードの返済が一度も遅れたことのない人は、「良い信用情報」として評価されるでしょう。

プロミスの審査に限らず、ローン審査では信用情報は重要なので、クレジットカードなどの料金滞納でいざという時にカードローンで借入できないことがないように、信用情報を扱うローンの返済には十分気を付ける必要があります。

カードローンと契約している場合、使わない契約であるなら解約しておいた方がプロミスの審査に及ぼす影響が減るので、審査に落ちたということを防ぐために解約しておくことも検討してください。

年収は税込の額を入力。信用情報と照らし合せて判断される

年収は、実際の手取りではなく税込の金額を記入します。源泉徴収票の金額を参考にするのが良いでしょう。

年収が高くないと審査に落ちるのではないかと心配し、多めに書いてしまう人がいますが、それはいけません。

プロミスではこれまでたくさんの人の審査をしてきていますので、年齢や勤め先からおおよその年収が判ります。

年収は、高ければ必ず審査に通るというものでもありません。高いに越したことはないのですが、安定していることも重要なポイントになります。

たとえば個人事業主や歩合制の営業職などで、物凄く年収が高くなる年があるとしても、翌年も同じだけの収入があるかどうかわからない働き方ですと、審査が厳しくなる傾向にあります。

また、年収が高くても信用情報に問題があると、そちらの問題の方が重視されてしまい、審査に落ちることがあります。

また、いくら年収が高くても、希望限度額が総量規制スレスレになるような高額だった場合も、審査に不利に響きます。年収が高いからと言って高額の借入を希望しても、実際には希望より低い額で可決されることもあります。

高額の借入をしたい人は、まず契約した後で増額審査を受けて限度額を増やしましょう。初回契約時には審査をスムーズに進めるためにも、年収に関係なく50万円以下程度での借入を希望するのがおすすめです。

年金だけでは収入と認められない可能性が高い

お金を借りる際には収入の有無が問題となりますが、そもそも「年金」を収入に含めるかどうかの解釈は、企業によっても微妙に違うようです。

プロミスの申込み年齢上限を見れば、年金受給者が対象となっていることは明らかですが、年金しか収入のない人が申込めるのかどうか、実はそこのところが今ひとつはっきりしません。

そこで他の企業の対応を調べてみましたのでご覧ください。

| カードローン | 年金受給者への対応 |

|---|---|

| アコム(大手消費者金融) | 収入が年金のみ × |

| 三井住友銀行 フリーローン(銀行) | 収入が年金のみ × |

| 瀬戸信用金庫ベンリー(信用金庫) | 収入が年金のみ ○ |

銀行の対応は揺るやかですが、大手消費者金融のアコムは年金以外の収入があることが申込み条件になっています。同じ大手プロミスも、やはりこれに準じると考えてよいでしょう。

また、プロミスは正社員でなくても審査基準を満たせるので、例えば年金受給していてアルバイトをしている方でも借りられる確率は低くないです。

プロミスでは74歳以下が審査対象となっているため、年金収入+他収入の人でも、75歳以上は借りられないと覚えておきましょう。また、「年金受給者=高齢」と判断されるため、他収入があって借入ができる人でも、限度額は低めに設定されるかもしれません。

なお、現在はプロミスの公式サイトに年金収入のみの方は申し込みできないと記載されているので、収入が年金のみの方は申し込みを避けましょう。

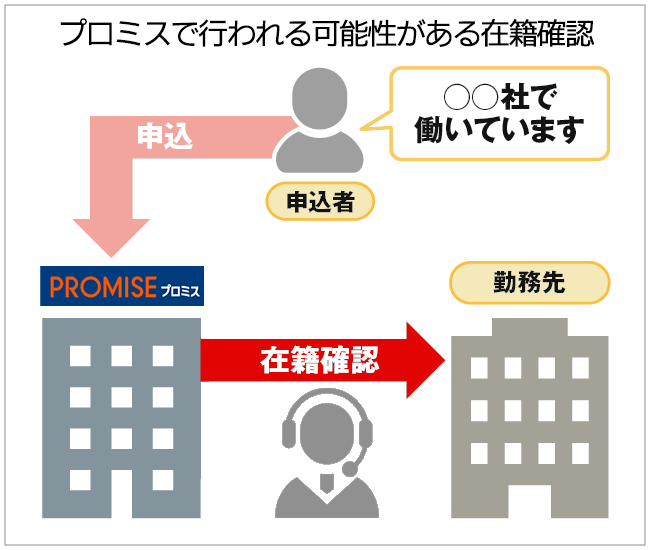

プロミスの在籍確認は原則電話連絡でないかたちで行われることがほとんど

在籍確認とは、その名の通り、会社に電話をかけて在籍を確認することで、一般的には審査の終盤で行われます。

在籍確認は、虚偽の申告を見破ることと、なりすましを防ぐという意味もあって行われているものです。そのため、在籍確認を通過できないとプロミスの審査通過もできず、借入もできなくなってしまいます。

前述していますが、プロミスなどの大手消費者金融カードローンの場合、在籍確認は必ず本人が出る必要はなく、本人がその職場で働いているという確認が取れれば大丈夫です。

また、プロミスの在籍確認の審査は、電話連絡ではない方法で行っています。原則、電話連絡なしなのです。

もし審査の過程で職場への電話連絡が必要になったとしても、事前に申込者本人に連絡が入り、電話を掛けてくれる時間指定などの相談ができます。

プロミスの審査で行われる在籍確認で借入が会社にばれるか不安な方や、個人情報の関係で在籍確認が困難な方には、おすすめできるプロミスです。

プロミスの女性向けのローン、レディースローンでも在籍確認の審査は行われます。プロミスのレディースローンの審査で行われる在籍確認でも、もし電話連絡となってもプライバシーに配慮して電話してくれるのでばれるリスクは低いです。

プロミスでは原則として電話での在籍確認は行われませんが、在籍確認が行われるとプロミスの審査通る可能性が高いと言われています。

プロミスの審査の結果が来ないときに考えられる原因

プロミスの借入をするためには、まず審査を早く完了させることがポイントとなってきます。

プロミスでの審査時間は最短30分となっていますが、「30分から1時間以内」に審査が完了した人が約半数以上になっているという調査結果もあります。

その他にも「2時間」「即日」と審査時間は人によってばらつきがあることも分かります。

プロミスの審査は最短30分と聞いたのに、全然連絡が来ない。審査に落ちたのではないかと不安になることもあると思いますが、連絡が来ないときにはこのような理由が考えられます。

審査時間の9~21時以外の時間に申し込むと結果が遅れる

プロミスの審査時間は9時から21時です。しかし、WEBからの申し込みは24時間できるため、夜中でも審査してくれると勘違いしてしまう人がいますが、それはもちろんできません。

審査時間外に申し込んだ場合には、審査結果の回答が翌日になります。

また、時間内だったとしても、21時ギリギリに申し込んだ場合には、その日のうちに審査が終わらないということもあり得ます。

プロミスの審査回答時間は9時から20時までにはなっていますが、申込は遅くても19時までに完了させておくことをおすすめします。

申込をした当日に審査結果をもらいたいなら、当日の20時までに審査を終わらせてもらわなくてはならないのです。なるべく早く審査してもらうためにも、余裕を持った申込をしましょう。

申込が込み合うタイミング(給料日前や週末・連休など)に申し込んだ

時間内に余裕を持って申し込んだのに連絡が来ない、と焦ることもあると思いますが、そんなときはたまたま混んでいる、ということもあります。

たとえば給料日の前だったとか、週末、大型連休の前で借入を必要とする人が多い時期には、混み合うこともあります。

審査の時間が長いことが必ずしも審査に落ちることにはならないので、連絡が来るまで気長に待ちましょう。審査状況が気になる場合はプロミスコールに問い合わせることで審査状況を聞くこともできるので、審査が長い場合にお役立てください。

過去の滞納や希望額によっては、申込内容の確認に時間がかかる

たとえば過去に滞納の記録などがあったり、希望する金額が高い時などは、審査に時間がかかる傾向にあります。

他社ローンの借入限度額と、プロミスに希望する限度額を足して年収の3分の1に近づく人も、審査が長引きやすくなります。他社借入がない人でも、希望限度額が高いと審査結果が遅くなることもあります。

本当に返済能力があるのかという点をよく検討しなくてはならないためです。

ほかにも、入力内容によっては審査に時間がかかることがあります。たとえば、先ほどお話しした年収です。

その年齢、勤め先ではあり得ないだろうという年収を記入してしまうと、虚偽の申告の可能性があるということで、審査に時間がかかり、最悪の場合審査に落ちます。

審査結果が来ていることに気づいていない

実は既に審査結果の連絡が来ていたのに気づいていなかった、というケースもあります。

- 電話の着信に気づいていなかった

- メールが迷惑メールフォルダに入っていた

などです。

念のため、確認してみてください。

もし着信があったら、こちらからかけなおしてみましょう。

プロミスの審査は土日も行っている。土日も審査時間は最短3分

プロミスは、土日も審査をしています。ですから、審査を通過すれば、土日でも融資を受けられます。

ただし、場合によってその日のうちに審査を通過することが難しいです。

受付時間内に余裕を持って申し込むこと

土日も平日と基本は同じです。プロミスは土日の審査時間も最短3分なので、十分即日で融資を受けられるでしょう。審査時間内に審査が終わらなければ、契約ができません。

審査自体は平日と変わらずに行ってもらえますが、混雑するとそれだけ余計に時間がかかることになります。

土日は平日仕事で申し込みができない人が集中する傾向にあるので、どうしても混みやすいと言えるでしょう。

遅くとも20時まで、確実に審査を通過したいなら日中に申し込む必要があります。

18時くらいまでに申し込みをすればプロミスの審査が即日に終わり、即日融資できる確率が高いので、即日融資希望で時間に余裕がある場合は18時くらいまでに申し込みすることをおすすめします。

土日に審査申込をした場合は振込キャッシングやATMを使えば土日でもプロミスから即日で借入することができます。

セブン銀行のATMであれば、1000円単位からの借入ができます。手数料はかかりますが、即日で必要な分だけを引き出したい、という際に重宝しますよ。

在籍確認が土日や休日の場合はプロミスに相談しよう

もう一つのネックが、在籍確認です。プロミスは原則として在籍確認の電話なしですが、場合によっては職場への電話連絡があるので、土日に会社が休みの人は対策を考えなくてはなりません。在籍確認をクリアできないと審査が終わらないので、審査結果が月曜日以降になってしまいます。

- 土日に自ら出勤して電話を取る

- 土日に出勤している人に電話の対応を頼む

- 会社が休みなので他の方法はないかプロミスに相談する

プロミスは原則として在籍確認は電話連絡では行っていないので、土日や祝日でも審査を進めやすいです。ただし、審査の結果次第では電話連絡が必要なこともあるため、土日にプロミスに申込をする場合は電話連絡が必要になった時は在籍確認の対策も必要となります。

会社が休みで電話を取ることができないが、どうしても土日に借入したいということを、webから申込完了した直後に、プロミスコールに電話して相談してみましょう。

0120-24-0365

女性専用ダイヤル レディースコール

0120-86-2634

※受付時間 9:00~21:00

土・日・祝日も申込可能です

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

プロミスの審査で必要になる書類の内容や、収入証明書が必要になる条件

提出する書類についても、押さえておきましょう。

個人情報を入力して仮審査に通ったら、本人確認書類を提出してくださいと連絡が来ますので、スマホで写真を撮って画像を送ります。

消費者金融プロミスの審査に必要な書類は、事前に用意しておくと審査をスムーズに進めることができ、審査完了までの時間も短縮できるため、即日融資希望の方は事前に必要書類を用意しておくことをおすすめします。

提出した書類に不備があるとプロミスの審査完了までの時間が延びることも考えられるので、提出する書類に不備がないかよく確認してください。

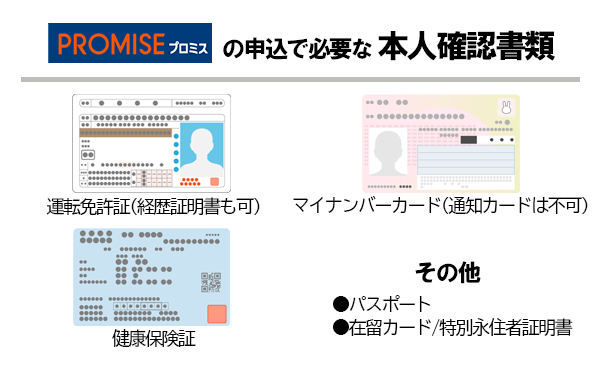

本人確認書類として免許証やマイナンバーカードが必要

本人確認書類とは、公的機関が発行している書類です。

提出できる書類は、以下のようなものです。

- 運転免許証

- パスポート(住所の記載があるもの)

- 健康保険証+住民票

- マイナンバーカード

- 在留カード、特別永住者証明書

運転免許証を持っている人は原則免許証を提出してください。プロミスのWEB完結では審査や契約に必要な本人確認を「アプリ」や「口座」を利用してWEB上から行え、書類の郵送する時間を短縮できます。

マイナンバーカードをプロミスの審査時の必要書類として提出する場合、通知カードは不かとなります。

もし引っ越ししたばかりで、公的な証明書の住所変更をしていない人は、以下の書類が別途必要になります。

- 公共料金の領収書(ガス、水道、電気、NHKの受信料)

- 住民票の写しまたは住民票の記載事項証明書

- 税金の領収書または納税証明書

- 社会保険料の領収書

マイナンバーカードを持っている人は、コンビニなどでも住民票を取ることができますが、ない場合には早めに役所へ行って準備しておきましょう。

なお、プロミスと郵送なしでの契約、郵送有りでの契約では審査に必要書類として認められている書類が異なるので、自分がどの流れで申し込みをするのか、そしてその流れでどの書類が必要書類なのかよく確認してから申し込みをしましょう。

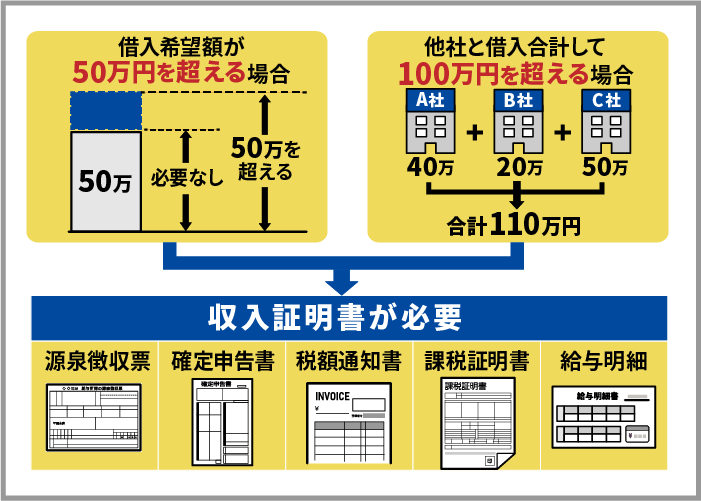

収入証明書は希望額や他社借入額に応じて必要になる

少額の借入なら不要なのですが、一定額以上の金額を希望すると収入に関する証明書も必要になります。

- 希望額が50万円を超える場合

- 希望額が他社の借入とあわせて100万円を超える場合

上記に該当する場合には、以下の書類が必要です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 課税証明書

- 給与明細(直近2ヶ月分)

- (ボーナスがある人は直近1年分)

これらの書類も、手元にない場合は用意するのに時間がかかることがあります。大きな金額を借入したい場合には、早めに準備をしておきましょう。

また、収入証明書が必要な場合、審査で収入証明を確認する時間が必要になり、審査にかかる時間が伸びてしまうこともあるため、プロミスで即日融資を希望する時はご注意ください。

収入証明書は50万円以上の借入、他社借入も合わせて100万円以上の借入ではない場合でも、プロミスから審査の流れの中で提出を求められることもあります。

プロミスの審査を受けるのが不安な人の特徴。収入が少ないと危ない!

消費者金融の審査において、収入の高さはあまり関係ないといっても、やはり不安になるものです。ここからは、雇用形態別に不安を払拭する方法についてお話しします。

個人事業主は収入に変動が多いため不安定に思われがち

個人事業主は、どうしても不安定だと思われがちです。その年によって収入に変動があるので、借入希望額を小さくしても、消費者金融によっては収入証明書を求められることが多いです。

しかし裏を返せば、確定申告書などを提出し、数年にわたって安定した収入を得ているということを証明できれば、消費者金融の審査を通過することはできます。もし起業したてで収入が安定していないという場合には、少なくとも1年経過するまで待って、確定申告書を提出できるようになってからの方が良いでしょう。

また、個人事業主や自営業の人は、会社員などと比べて消費者金融で借りられる限度額が低めに設定されることも多いです。

個人事業主は税金対策のために実際の収入よりも低めの所得を申告することが多いため、総量規制の「年収の3分の1」に則ると、どうしても限度額は低めになってしまいます。

また、会社員と比較すると収入の安定性も欠くため、返済能力も低く限度額が低くされがちです。事業形態や所得など、収入の安定性を書類などでしっかりアピールしましょう。

アルバイト収入の大学生は勤続日数が短いと審査で不利になりがち

大学生でも20歳を超えていれば申し込みができます。

全くの無収入ですと審査通過は難しいですが、パートと同じく、アルバイトをしていて安定的に収入を得られていれば申し込みできます。

ただし、アルバイトの勤務実績が短いと審査で不利になることもあるため、アルバイトを始めたばかりの場合は、勤務時間がある程度経過してからプロミスの審査を受けてください。

専業主婦は自分で働いて収入があれば審査に通る

専業主婦という職業では審査に落ちるかもしれないと思われがちですが、パートをしていて自分の収入があれば申し込みできます。

最近では、外に働きに行くのではなく在宅ワークで収入を得ている専業主婦もいます。

確定申告をしていて収入がいくらあるかを証明できれば、勤め人でなくても審査を通過できるでしょう。

審査通過のポイントは入力の正確性・信用情報など

プロミスに限らず、ローンの審査に必ず方法はありませんが、ポイントを抑えておけば本審査に落ちるリスクを下げることができます。

- 不備をなくす

- 信用情報に滞納などの記録があれば期間を空ける

- 申込は1つに絞る

不備というのはプロミスの審査に必要な申込者の情報や必要書類の記入ミスや記入ミスのことで、不備があると本審査に落ちる可能性もありますし、審査が長引いてしまうこともあるため、不備がないよう正確にする必要があります。

プロミスへの申込や審査が不安な場合は対応時間10時から18時までのお客様サービスプラザで申込をすれば不備なく申込できます。

過去にカードローンを利用していて延滞があった場合や債務整理をした経験があるとプロミスの本審査に落ちるため、信用情報の延滞や債務整理の記録が消えてから申し込みをしましょう。

複数同時に申し込みをすると審査通らない理由になり得ます。プロミスに申し込みをする場合は、審査に不安な場合でもプロミスのみに絞りましょう。

一度プロミスの審査に落ちた場合も、審査のポイントを抑えてから再申し込みすることをおすすめします。

プロミスで審査落ちする人に共通する特徴を解説。収入や借入希望額に要注意

対策をしたつもりだったけど審査に落ちてしまったという人もいます。

審査で落ちる人には特徴がありますので、考えられる原因をあげてみます。

プロミスの契約までの流れで審査に落ちてしまった場合、審査に落ちた理由をプロミスに確認できないため、事前審査や本審査で落ちた理由を予測して対策する必要があります。

申し込み条件を満たしていない

プロミスの審査に落ちる場合、単純に申し込みの条件を満たしていないことが審査に通らない理由であることがあります。

プロミスは年齢18歳以上から69歳以下の方で、安定した収入がある方が対象なので、この条件を満たしていない場合は審査に通らない理由になるので、申し込みをするときは必ず条件を満たしていることをご確認ください。

プロミスの申込条件を満たしていないからといって、虚偽の情報で申請しても審査に通ることはなく通らない理由になることもあるため、おすすめしません。

本人が無収入・収入が不安定だと返済能力が認められにくい

専業主婦でもパートをしていれば申し込みはできますが、全く収入がない場合には難しいです。

その場合には、パート先を決めて仕事をしている状態にしてから申し込みましょう。

パートを初めてすぐに申し込みをすると、まだ収入が安定していないことで審査に通らない理由になり得ます。

パートを始めてから2ヶ月経過することで安定した収入があると認められやすくなるので、それから申し込みをするようにしましょう。

さらに継続した収入が必要ということで、直近での収入が1万円以下になっていないかも確認しておく必要があります。また、収入があっても毎月得る収入額に差があると、安定した収入と見てもらえずプロミスの審査に通らない理由になる可能性もあるため注意してください。

収入に対して借入希望額が高額

自分自身の収入に対して、プロミスからの借入希望額が高額だと審査に通らない理由になる可能性があります。

プロミスは消費者金融なので総量規制の対象になり、借入希望額が自分の年収の3分の1以上だと審査に通らない借入希望額が審査に通らない理由になります。

プロミスに申込をする時に他社借入がある場合は、他社借入も含めて自身の年収の3分の1以上の借入があると、審査に通らない理由になります。

在籍確認ができないと落ちる可能性がある

プロミスでも審査の時に在籍確認が行われ、在籍確認が取れないと審査に落ちる可能性があります。

プロミスは在籍確認の審査を原則として電話連絡で行わず、書類で在籍確認となります。書類を提出する時に不備があると審査落ちになる可能性もあるため注意してください。

しかし、プロミスが在籍確認の審査をするために電話連絡が必要と判断した場合は勤務先に電話連絡が来ることになります。

勤務先に電話連絡での在籍確認が必要になった時に、例えば、電話に出た人が「在籍していません」や「○○はいません」と答えると在籍確認が取れずにプロミスの審査に落ちる可能性があります。

また、プロミスに申し込みをするときに勤務先の電話番号に嘘の情報を申告したり、入力ミスをしたりすると審査に落ちる可能性もあるため、申し込みをするときは嘘や入力ミスが無いようにしましょう。

過去の滞納などで信用情報に傷がついている

会社員で収入も問題ないのに審査に落ちる人は、信用情報に問題がある場合が多いです。

- 他社の借入が2件以上ある

- 他社の借入がすでに年収の3分の1を超えている

- 過去に滞納を繰り返していた記録がある

- 短期間で複数のカードローンに申し込んでいる

などの理由が考えられます。思い当たることはないでしょうか?

もし自分の信用情報がどうなっているか知りたい場合には、消費者金融プロミスに申し込む前に信用情報機関に情報開示請求をすると良いでしょう。

もし良くない信用情報(いわゆるブラックリスト)の状態であれば、最後に返済が終わってから5年経って記録が消えるのを待ってから申し込んだ方が良いかもしれません。

また、信用情報の問題はカードローンだけではなく、スマホの料金やクレジットカードの延滞も含まれるため、スマホ料金やクレジットカードを延滞している場合は消費者金融プロミスの審査通らない理由になる可能性があります。

信用情報機関に開示請求をすれば信用情報に問題があるのか確認できるので、プロミスの審査に落ちた場合も信用情報機関へ開示請求することも検討してください。

他のローンと契約しているとプロミスの審査に影響することもあるので、利用しないローンがあるなら解約しておくとプロミスの審査落ちする可能性を抑えられる可能性があります。

過去にプロミスと同じ系列会社のローンを利用していて、延滞をした経験がある方は、その延滞が原因で審査に落ちた可能性もあります。

これは消費者金融プロミスも該当し、過去に消費者金融プロミスを利用したことがあり、そのときに延滞をしていると、消費者金融プロミスに再申し込みした時に審査落ちになる可能性があります。

審査で嘘をついていると思われている

申し込みの時に、年収や他社の借入金額で事実と違う内容を申告しませんでしたか?

申告内容に疑義を持たれた場合、消費者金融の審査に落ちることがあります。意図的に嘘をついた場合もプロミスの審査の流れで嘘をついているとバレるので、意図的に嘘をつくのもやめましょう。

申し込み内容は正確に、また事実を申告するようにしましょう。

収入に対する支出(住宅ローンなど)が多い

収入に対して支出が多いとプロミスの審査通らない理由になることがあります。

プロミスなどの審査において、支出を報告する必要はありませんが、住宅ローンや自動車ローンを組んでいると、収入に対してどれくらい借金の返済をしているのかわかってしまいます。

収入に対して支出が多い場合は審査に通らない理由となることもあるため、他のローンで借りている場合は注意してください。

プロミスの審査に落ちたら、再申込は時間をおいてからにしよう

審査で落ちてしまったけれど、もう一度 消費者金融のプロミスに申し込みたいという場合、時間をおいて申し込めば大丈夫です。プロミスの審査に落ちた後に再申し込みをする場合、審査に落ちた理由への対策をしてから再申し込みすることをおすすめします。

仮審査OKでも本審査で落ちることもある

消費者金融プロミスには「お借入シミュレーション」がありますので、

- 生年月日

- 年収

- 他社の借入

を入力することによって、借入可能か簡易審査をすることができます。たとえば、年収が30万円でも「お借入可能」と出ます。

この時点で審査通過の可能性があり、申し込み後の仮審査を通過したとしても、最終的に判断するのはプロミスの中の人です。

信用情報や在籍確認等で問題があると、最終的に通過できないということはあり得ます。

再申し込みは可能。ただし期間を置き、状況を改善することが必要

消費者金融プロミスで一度審査落ちしたら、プロミスには2度と申し込みできないのかというと、そんなことはありません。

プロミスの審査に落ちたら、すぐにでも再申し込みすることはできます。しかし、すぐに再申し込みするのではなく、審査落ちしてから半年たってからの再申し込みをおすすめします。

一度プロミスで審査落ちした場合は、審査通らない理由を取り除いてから申込をしないと、再申し込みをしても審査に通らない可能性が高いです。

半年というのは信用情報機関にある「消費者金融のプロミスに申し込んだ」という記録が消える期間です。時間をおかずに申し込むと、再度落ちる可能性が高いので、前回の申し込み記録が消えてから申し込みましょう。

また信用情報機関には返済状況も記録されており、他社で延滞した場合は、5年ほどは延滞情報が記録されたままになるので、プロミスなどの審査に通らない理由になります。

審査に落ちた理由を考えて、その点をクリアした上で半年過ぎてから申し込めば、次はクリアできるかもしれません。

もちろんプロミスには申し込み記録が残っているはずなので、その時の審査落ちの理由によっては再度申し込んでも落ちることはあります。

また、消費者金融プロミスは審査に落ちた理由を開示してくれないので、審査に落ちた理由は自分で考えて対処する必要があります。

一度審査に落ちた場合は、属性に良い変化があった時に消費者金融プロミスに再申し込みすると審査に通る可能性があります。

さらに、プロミスの審査に落ちたとしてもアイフルやアコムといった別の消費者金融カードローンの審査を受けてみることもできます。プロミスの審査に落ちた方ですぐにでも借入が必要の方は、同じ消費者金融へ申込してみてください。

プロミスの審査基準とアイフルやアコム、レイクの審査基準は異なるため、プロミスの審査に落ちた場合でも別の消費者金融の審査に通る可能性があります。また、その逆のことも言え、アイフルやアコム、レイクの審査に落ちた方でもプロミスの審査に通る可能性があるため、他の消費者金融の審査に落ちた時の再申し込み先としても検討してみてください。

ただし、各消費者金融によって審査基準が異なるとは言え、根本的な返済能力の評価基準には共通点が多く見られます。例えば他社借入が多かったり、収入が不安定もしくは著しく少なかったりすれば、どの消費者金融でも審査落ちの可能性は高くなるでしょう。

プロミスで借入できない原因がはっきりしているなら、それを解消しない限りは他社でも借入できない可能性があると念頭に置いておきましょう。

また、大手消費者金融で借入できない場合には、中小消費者金融に申し込むという選択肢もあります。大手と違って審査時間が長い可能性や、借入の方法が限られる可能性もありますが、大手で借入できない人の受け皿として、中小消費者金融の審査基準は独自のものとなっています。

どうしても大手中小消費者金融で審査に通らない人は、中小消費者金融も検討してみてください。

突然プロミスで借入ができなくなった時に考えるべきこと

プロミスで無事に審査が通って順調に借入をしていたとしても、ある日突然借入できない状況になってしまう場合があります。

それはどういうことかというと、ATM画面に「ご利用可能額…0円」と表示されてしまう場合です。

いきなり0円といわれると、「一体どういうことだ!?」とあせってしまうものですが、落ち着いて冷静に原因を考えてみてください。

プロミスで突然、借入ができなくなった時に考えられる原因はこちらです。

- 借入額が年収の3分の1を超えている

- 借入を何度も繰り返ししている

- 返済が滞っている

- 住所や勤務先が変わったのに伝えていなかった

- 収入証明書の提出をしていない

まず、借入をしていくうちに自分の年収から借入できる上限を超えてしまっていないでしょうか。借入できるのは年収の3分の1という規定があるので、そこを超えるとどうしてもストップしてしまうことになります。

さらに、年収の3分の1まではいっていないとしても借入上限額まで何度も借入していたりしていないでしょうか。プロミス側から見て「過剰な借入をしている 」と判断された場合は借入が止められてしまうこともあります。

そして、借入額の返済が滞っていないでしょうか。何日か遅れてしまうなど短期の場合であっても何度も遅れるとプロミスからの信用を失う原因となります。

ちなみにプロミス以外の消費者金融などで短期の返済の延滞をしてしまった場合にも、利用が止められてしまうことがあります。

審査が無事に通ったあとでも消費者金融プロミスでは信用情報の調査を継続して行っているので、他でトラブルが起こった場合でもすぐに分かるのです。

また、勤務先や住所が変わったのにそれをプロミスに伝えていない場合も、利用がストップすることがあります。

無職になった場合も「バレないだろう」という考えでプロミスに申告せずにいると、いきなり借入できない状態に陥ることもあります。現にプロミスでは住所や勤務先などが変わったら届け出る必要がある、という規約があります。

やはりプロミスとして相手を信用してお金を貸し出している訳ですから、情報が変わったならきちんと報告してもらいたいと考えるのは当たり前のことです。これをきちんとしていないことで、プロミスからの信用が下がってしまうわけです。

さらに、審査が終わったあとでも一定の期間ごとに収入証明書の提出を求められる場合があります。この提出をしていない状態だと利用が止められてしまうので注意しましょう。

一度ご利用可能額0円になり借入できない状態になると、再び使えるように復活するまでに時間がかかることもあります。

消費者金融プロミスで突然利用できない状態になると驚いてしまうものですが、まずは落ち着いてプロミスへ問い合わせしてみてください。そして日頃からプロミスからの信用を下げてしまうことがないよう気をつけましょう。

プロミスの増額の審査を受けたいときにチェックしたい項目

初めて消費者金融を利用する時には、それほど大きな金額は借りられません。

借入を希望する人の収入などの信用情報にもよりますが、一般的に30万円が初回での利用限度額となっています。

消費者金融を利用して返済が予定通りに進んでいるうちに「もう少し借りたい」と思ったら、増額の申請をしてみましょう。増額することで返済が厳しい時の解決策になるだけではなく、増額審査後の限度額によってはプロミスの金利が下がるので、金利を下げて返済負担を軽減したい時にも増額はおすすめです。

<span class="b増額をする時にも、返済実績や返済能力などが重視される審査があります。

プロミスの増額審査は来店する必要はなく、「郵送物なし」「土日も審査に対応」しています。

返済状況が良好であれば、審査もスムーズに進む可能性が高いです。

場合によっては審査時にプロミスから返済履歴の確認や在籍確認が行われることもあり、電話連絡が来る可能性もあるため注意してください。

プロミスで増額審査にかかる時間は50万円以外の申込の場合は最短で60秒、50万円超える申し込みの場合は最短30分となっています。

審査時間からもわかる通り、返済計画を立てていることが明確であれば、プロミスの増額は即日でも行えるので、緊急性が高い時に増額して対応することも可能です。

プロミスの増額審査の受付時間は9時から18時までなので、すぐに増額したい場合はこの時間内でできるだけ早い時間に申請することをおすすめします。

プロミスに返済の意向や状況を伝えつつ、プロミスコールに電話をするか、会員サービス内の「限度額変更のお手続き」から申し込んでください。

ログインページはこちら→ プロミス 会員ログインフォーム

増額の審査も、原則として新規の申し込み時と同じく、

- 希望額が50万円を超える場合

- 希望額が他社の借入とあわせて100万円を超える場合

のときのみ、収入証明書が必要となります。

もし50万円以下の借入希望でもできるだけ増額したい場合には、返済能力を示すために収入証明書を提出することで対応してもらえるか、プロミスコールに返済計画を伝えつつ相談してみると良いでしょう。

さらに、今の時点でこれまでの返済がきちんと出来ているかを確認しておくことも大事です。

もしこれまでにプロミスでの返済を滞納・遅延している場合、増額審査の難易度は高いと考えて良いでしょう。もちろん他社での借入や分割払いで支払いが遅れたような記録があると、増額審査の結果はあまり期待できません。

そして最終的に借入残高がどのくらい残っているのかも、重ねて確認しておいてください。借入残高が少なければ、完済してしまってから増額の申込をした方が通りやすくなるでしょう。

消費者金融プロミスで増額手続きが完了した場合、すぐに返済額も上がるかというとそうではありません。返済額は借入額によって決定するので、借入の限度額を増やしただけでは変化することはないのです。

消費者金融プロミスの増額審査結果はメールで届きます。なかなか増額審査結果のメールがこない場合は電話をして確認してみると良いでしょう。

急な返済が必要になった場合でも、その返済があなたの返済能力を超えてしまうと、再度の増額審査でも不利となります。

また、増額審査で返済の遅れや他社借入が多く見られた場合、限度額が減額されることもあります。その場合は限度額ギリギリまで借りていた人は、これ以上借入できないという状態に陥ることも。

増額審査に落ちた際のリスクも考慮した上で、増額審査を申し込むタイミングは慎重に判断しましょう。

プロミスから増額案内が来ることもある

プロミスを利用していると電話やメールで増額案内が来ることもあります。増額申請する場合は、この増額案内から増額審査を受けることも可能です。

電話やメールなどの増額案内から増額申請した場合でも確実にプロミスで増額できるわけではありませんが、増額できる可能性は高いため、審査に不安を感じる場合は増額案内が来てからの増額申請がおすすめです。

プロミスの「応援融資」は新型感染症の影響を受けた人向けローン。難易度を確認

プロミスは、通常のフリーキャッシングとは別に、新型コロナウイルスの影響によって収入が減ってしまった人向けのローン「応援融資」も展開しています。

貸付額は10万円です。プロミスをすでに利用している人も対象となっています。

応援融資は1年間無利子かつ返済は3か月に1回

応援融資は、借入から1年間は無利子です。1年で返済できれば、元本のみの返済で済みます。それほど大きな金額ではないですが、無利子で借りられるのは大きいですね。

さらに返済も毎月ではなく、1年間は3ヶ月に1回とかなりゆるやかです。

応援融資の審査は柔軟に対応されている

プロミスは総量規制の対象となりますから、年収の3分の1までという制限はあるものの、審査自体はかなり柔軟に対応されています。

たとえば個人事業主は、事業用のお金を借りるとなると事業計画などの書類を提出しなくてはなりませんし、手続きも面倒です。

しかしこちらの応援融資は、現状確認という形での審査をしてくれますので、書類を準備できなくても申し込みが可能な場合があります。

また、収入を証明する給与明細などは直近2ヶ月分が必要ですが、6ヶ月まで拡大するなど臨機応変な対応で審査通過の可能性を広げてくれています。

こちらの融資を検討したい人は、まず相談してみましょう。

0120-24-0365

(オペレーター対応時間:平日9:00~18:00)

プロミスのおまとめローンは年収1/3以上でも他社借入を一本化できる!

プロミスでは、他社での借入を含めて複数の借入を一本化できる「おまとめローン」も提供されています。融資の限度額は300万円までとされており、借入利率は6.3%~17.8%です。

消費者金融やクレジットカードなどにおける借入が対象。銀行カードローンやクレジットカードのショッピングなどは除外されているため注意してください。

「20歳以上65歳以下の安定した収入がある人」であれば、主婦・学生・パート・アルバイトなどであっても問題なく借りられるのが強み。

用途は借入金返済に限られますが、総量規制の対象外になるため年収の1/3以上の限度額でも借りられます。おまとめローンは銀行などでも提供されていますが、プロミスは審査が素早く即日融資も可能な点が特徴です。

複数の借入を毎月1回の返済にまとめられるため、複数社からの借入で返済に困っている人に向いています。返済を一本化すると金利も減らせるため、返済の負担を減らせる点もメリットですよ。

ただしおまとめローンは借入限度額が高くなるため、審査のハードルが高く慎重になりがちな点に注意しましょう。

また、おまとめローンは複数の借入をまとめられる一方で、一度契約すると追加で借入できない点にも要注意。カードローンのように限度額の中で何度でも借りて返して…ということができないため、あくまで今ある借入を減らしたい人向けの商品です。

厳密にはプロミスのおまとめローン契約後、他のローン審査に申し込むことはできますが、すでにおまとめローンと契約していれば借入額が高いことが理由で、新規ローンの審査にも通りにくくなるでしょう。

プロミスの返済方法5つ。万が一、延滞しても厳しい取り立ては行われない

プロミスは、多くの人々から信頼されている消費者金融サービスです。その高い利便性と柔軟性は、借り入れから返済までの一連のプロセスをスムーズに進めるための大きな鍵となります。

特に、プロミスの返済方法には、利用者のライフスタイルに適した多様な選択肢が用意されています。審査結果が通知されたらご自分の返済しやすい方法を選択してください。

- ネット返済

- 口座振替

- 銀行振込

- ATM(スマホ・コンビニ・提携・自社)

- 店頭窓口

インターネットバンキングならいつでもどこでも返済できる

インターネットバンキングでの返済の大きな特長として、「時間や場所に縛られずに返済が可能」です。既往の方法では、銀行の営業時間に合わせて窓口に行き、手続きを行う必要がありました。しかし、インターネットバンキングを活用すれば、パソコンやスマートフォンさえあれば、日中の仕事中、旅行中、さらには深夜であっても、手間なく返済を行うことができます。

このシステムは、自宅からでも外出先からでも利用可能であり、急な出費や予期しない事態に対応するためには非常に便利です。これにより、借り入れを管理する上での柔軟性が大幅に向上し、より計画的な返済スケジュールを立てることが可能となります。

しかし、インターネットバンキングを利用する上で注意すべき点も存在します。その一つが、安定したインターネット環境の必要性です。プロミスの返済を行う際には、セキュリティや操作の確実性を確保するため、通信環境の良好な場所での操作が推奨されます。また、急な通信トラブルが発生した場合に備えて、リスク管理として返済日の余裕をもっておくことも大切です。

さらに、パスワード管理の徹底も重要な要素となります。不正アクセスを防ぐため、定期的にパスワードの変更を行い、できる限り複雑なパスワードを設定することが求められます。その一方で、パスワードを忘れてしまうと返済に支障をきたす可能性があるため、管理方法にも工夫が必要です。

口座振替の返済なら自己管理が苦手な人でも定期的な返済が可能に

口座振替の最大のメリットは、「自動的な返済」が可能であることです。口座振替を設定すれば、指定された日に自動的に銀行口座から返済額が引き落とされます。これにより、返済日を忘れてしまうといったミスを防ぐことができます。

また、毎月の返済額が一定である場合、その金額が口座から引き落とされることで、自然と返済計画が実行されます。これは、自己管理が苦手な人や多忙な人にとって、特に有用な機能となるでしょう。

さらに、口座振替は「定期的な返済」を確実に行うことが可能となります。口座振替を利用することで、毎月の返済が自動的に行われるため、計画的な返済が可能です。これにより、借入全体の返済スケジュールを把握しやすくなり、借入全体の返済計画の進捗を一覧で見ることができます。

しかし、口座振替には注意点も存在します。その一つが、引き落とし時の「口座残高」です。口座振替が行われる日に口座に返済額以上の残高がない場合、返済が遅延する可能性があります。これは、信用情報にも影響を及ぼし、将来的に借り入れを行う際の信用評価にも影響を及ぼす可能性があります。したがって、口座振替日の前には必ず口座残高を確認し、返済額以上の残高があることを確認することが重要です。

また、口座振替は自動的に行われますが、その分、自己管理の徹底が求められます。例えば、口座振替日の変更や、引き落とし額の変更など、振替の設定自体を変更する必要が生じた場合には、自身で手続きを行う必要があります。このような場合にも、計画性と自己管理能力が問われることとなります。

銀行振込での返済は自由度の高さと自己管理の必要性が特徴

銀行振込とは、一般的には、顧客が自身の銀行口座からプロミスの指定する口座に対して、直接返済金額を送金する方法を指します。

急な出費が発生した場合や収入が不規則な自営業者など、自身の金銭状況に応じて返済計画を柔軟に組み替えたいという人にとって、銀行振込は非常に有用な返済方法となります。また、自身の手元に現金が必要な日を避けて返済することができるため、生活の質を維持しながら返済を進めることも可能となります。

しかし、銀行振込による返済にも注意点はあります。まず、銀行の営業日及び営業時間内に振込を行わなければならない点です。多くの銀行では、休日や夜間は振込の受付を行っておらず、また振込には一定の手数料が発生することもあります。

次に、銀行振込を行う場合、自己管理が重要となります。口座振替のように自動的に返済が行われるわけではないため、返済日や返済額を自分で管理し、適切なタイミングで振込を行う必要があります。そのため、自身でのスケジュール管理能力が求められます。

また、プロミスの指定する口座に間違いなく振り込むことが求められます。間違った口座に振り込んでしまうと、返済が遅延したと見なされる可能性があります。これは信用情報にも影響を及ぼし、将来的に借入を行う際に不利となる可能性があります。そのため、振込先の口座番号を間違えないよう、特に注意が必要です。

ATMでプロミスへ返済する方法は24時間いつでもOK

返済方法の一つとして、ATMを利用した手段が存在します。プロミスでは全国の提携ATMを通じて、24時間いつでも返済が可能となっています。ここでは、その詳細について深掘りしていきましょう。

プロミスが提供するATM返済方法は、利便性とアクセシビリティを最大の特長としています。その理由として、全国に設置された数多くの提携ATMが存在するからです。これらのATMは、各地のコンビニエンスストアや銀行内に広く設置されており、どこからでも手軽に利用することができます。返済の手続きは一般的なお金の引き出しと同様の操作で行えますので、特別な知識や技術がなくても返済が可能です。

また、プロミス自体も全国に多数のATMを設置しています。これらのATMは、通常の銀行ATMと異なり、ローン専門のATMであるため、借入だけでなく返済にも利用することができます。借入と返済が一元化されているため、金融の管理がしやすいという利点があります。

しかしながら、ATMを利用した返済方法にもいくつかの注意点が存在します。その一つが利用手数料です。提携ATMやプロミスのATMによっては、一定の利用手数料が発生する場合があります。手数料は一定の額や取引金額のパーセンテージによって計算され、一回ごとの利用で発生します。そのため、頻繁に小額の返済を行うよりは、一度に大きな額を返済する方が手数料を節約することができるかもしれません。

また、提携ATMによっては利用時間に制限がある場合もあります。24時間利用可能なATMも多いですが、一部のATMでは利用可能時間が限定されていることもありますので、ATM返済を考えているのであれば事前に確認しておくことが大切です。

提携ATMやプロミスのATMの設置場所や利用時間、手数料などの情報は、プロミスの公式ウェブサイトやアプリで確認することができます。

店頭窓口によるプロミスの返済方法の詳細解説

キャッシングサービス「プロミス」の返済方法の一つとして、店舗窓口で直接返済を行う方法があります。この方法は、特に返済に対する不安を抱えている方や、個別の質問がある方にとって有益な選択肢となります。ここではその詳細と、注意点について解説します。

店舗窓口での返済は、プロミスの店舗に直接訪れて行います。これは他の返済方法と比較して人間の対応を得られるという大きな特長があります。例えば、ATMやインターネットバンキングによる返済では、基本的には自己責任で操作を進めることになりますが、店舗窓口での返済では店舗スタッフが対応してくれます。これは特に、返済方法に不安を感じている方や初めての返済の方にとって有益です。

また、直接店舗スタッフと対話できるという特性は、個別の質問を解消する絶好の機会となります。返済に関する疑問や、利用契約についての質問、または将来の返済計画についての相談など、直接店舗スタッフに対して質問や相談を行うことができます。これは、自身の状況に最も合った返済計画を立てるのに非常に役立つでしょう。

しかしながら、店頭窓口での返済にはいくつか注意するべき点があります。最も大きな点は、返済が店舗の営業時間内に限定されるということです。多くのプロミスの店舗は日中の営業となっており、そのため仕事やプライベートで忙しい方は店舗を訪れる時間を作ることが難しいかもしれません。

さらに、店舗までの移動時間や交通費も考慮する必要があります。都市部にお住まいの方や、近くにプロミスの店舗がある方は問題ないかもしれませんが、地方にお住まいの方や移動に時間がかかる方にとっては、店頭窓口での返済がベストな選択とは限りません。

プロミスは早期返済ももちろん可能

プロミスのサービスでは、自身の都合に合わせて早期返済を行うことができます。これにより、返済計画を柔軟に管理することが可能です。

早期返済には、全額返済と部分返済の二つの形があります。全額返済は、借り入れた金額全体を一度に返済するもので、一方、部分返済は、元金の一部を予定よりも早く返済する方法です。いずれの方法でも返済手数料は発生せず、借りた金額に対する利息負担を軽減することが可能です。

利息は借り入れた金額に対して発生するため、早期に返済を行えば、支払う利息の総額を減らすことができます。これは、プロミスの利用者にとって非常に有益な機能であり、返済計画を立てる際にはぜひ利用すべきオプションです。

ただし、早期返済を行う場合でも、自身の返済能力を超えた返済を行うことは避け、あくまで自身の生活設計に合った形で利用するべきです。

遅延利息という返済が遅れた際に発生する利息には注意

プロミスにおける返済方法の中には、遅延利息というシステムも存在します。これは、返済が遅れた場合に発生する追加の利息であり、それによって返済総額が増える可能性があるものです。

遅延利息は、返済が遅れた日数に対して発生し、その利息率は原則として年14.6%です。つまり、返済日を過ぎてから実際に返済するまでの日数に対し、この利息率が適用されるのです。

しかしながら、遅延利息による返済総額の増加だけが問題ではありません。返済の遅延は、信用情報機関への情報提供につながります。これにより、将来的な金融取引、例えば新たな借入やクレジットカードの申込みに影響を及ぼす可能性があるのです。

そのため、遅延利息が発生しないよう、常に返済計画を管理し、予定通りの返済を行うことが重要です。万が一返済が難しい状況になった場合には、早めにプロミスのカスタマーサービスに相談することをおすすめします。

プロミスの返済で不安なことといえば、厳しい取り立てがあるかどうか

プロミスなど消費者金融で不安なことと言えば、返済が遅れてしまった時に厳しい取り立てが来て返済を迫られ、借りるとやばいのではないか?という点ではないでしょうか。

確かにプロミスに関わらず、消費者金融といったローンで返済を延滞してしまうと督促状が届いたり、電話がかかってきたりしますが、プロミスでは厳しい取り立てや暴力的な行為をされる心配はまったくないため、安心してください。

プロミスの審査通過後に借入をして、返済が期日通りに行われていれば、督促状が届いたり、電話がかかってきたりすることはありません。プロミスも含め、消費者金融からの連絡を避けたい場合は返済をきっちり行うことをおすすめします。

なお、プロミスの返済ができないと審査状況への影響や自宅などへの連絡だけではなく、借入ができなくなる可能性もあります。

消費者金融プロミスは審査や在籍確認などで会社にバレることなく契約は可能ですが、返済が滞ると会社や自宅に連絡が来てばれる可能性があるため、契約後もばれない対策が必要です。

また、返済できないと遅延損害金の発生やローン審査の通過が厳しいことになる可能性もあるため、プロミスの審査を受ける場合は返済のことも考えて受けることをおすすめします。

返済ができていない時に消費者金融から電話連絡などがかかってきた場合、無視したとしても状況が良くなることはないので、審査以外でプロミスからの電話が来た場合は電話に出てすぐに対応するようにしましょう。

プロミスのメリットは審査・手続きのスムーズさと借入までの簡単さ

プロミスは審査時間が最短3分、時間や曜日にもよりますが、早い人ですと申し込んだ当日に借入することも可能です。

土日ももちろん申し込み、審査とも受け付けています。在籍確認さえクリアできれば週末の即日融資も可能ですから、借入を急いでいる人はぜひ検討してください。

プロミスの基本的な流れを把握しておくことで、何かあった時にも迅速に対応しやすくなります。

スムーズに審査を進めてもらうには、個人情報などを正しく入力すること、それから必要書類を事前に揃えておくことが大切です。人によっては住民票の写しなどが必要になりますので、早めに取得しておくと良いでしょう。

審査の基準については詳細が公表されてはいないものの、年齢、勤め先、年収などから返済能力の有無を総合的に判断して融資が決定されます。信用情報も重要なポイントですので、過去に滞納の記録などがある人は不利になる可能性があります。

審査の結果についてはメールか電話、指定した方法でしてくれます。審査を通過すればアプリで借入したり、振り込みキャッシングを依頼したりして、すぐに融資してもらえます。

プロミスでは、コンビニから便利に24時間借入や返済をすることができます。

時間を選ばないため、平日は仕事でなかなか日中は利用できないという人におすすめです。

その他にも急な出費でお金が必要になった…という時にも助かりますね。

プロミスで利用できるコンビニは、セブンイレブン・ファミリーマート・ローソン・デイリーヤマザキなど多くあります。

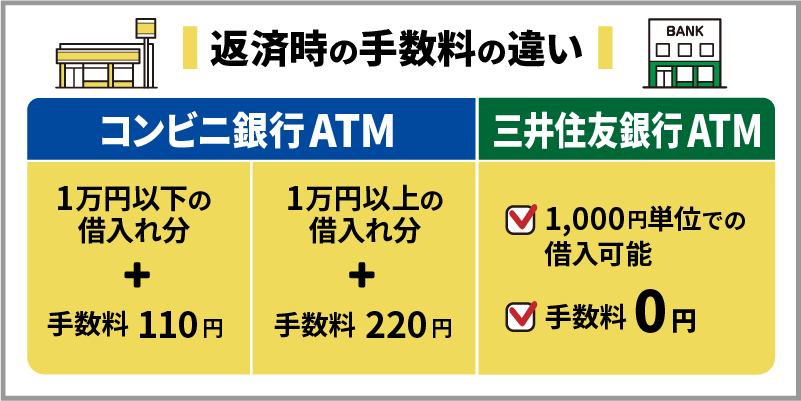

ただし、プロミスはコンビニATMでは1000円単位での借入は基本できず、1万円単位での借入しかできないため注意してください(セブン銀行では1000円ごとの借入可能)。

コンビニATMでプロミスから借入をする場合、1万円以下の借入と返済時には手数料110円、1万円超えの借入と返済時には220円の手数料がかかります。

三井住友銀行ATMなら手数料もかからず1000円単位での借入もできるため、プロミスで1000円単位で借入したい時に手軽に利用できます。

なお、プロミスATMと三井住友銀行ATM以外の提携ATMで借入や返済をする場合は手数料がかかるため注意してください。

プロミスは審査通過後に個人情報を変更せずに規約違反になったり、延滞をしたりするとカードが停止し借入が厳しい状況になることもあるため規約や延滞をしないように利用しましょう。

お急ぎならプロミス!土日でも夜間でも24時間OK。web契約なら最短3分融資が可能で、誰にもバレずにキャッシングできます。もちろんパート・アルバイト、主婦、学生もOK!

30日間無利息※キャンペーン中

※メールアドレス登録、Web明細利用が必要。

あと

当サイトではプロミスのような大手消費者金融カードローン以外のお金を借りる方法も紹介しています。あなたに一番合った、一番納得できるところで借入をしましょう。

クレジットカードをお探しの方は、クレジットカードおすすめの記事をご覧ください。即日発行可能なクレジットカードや審査が甘いクレジットカードなどを紹介しています。